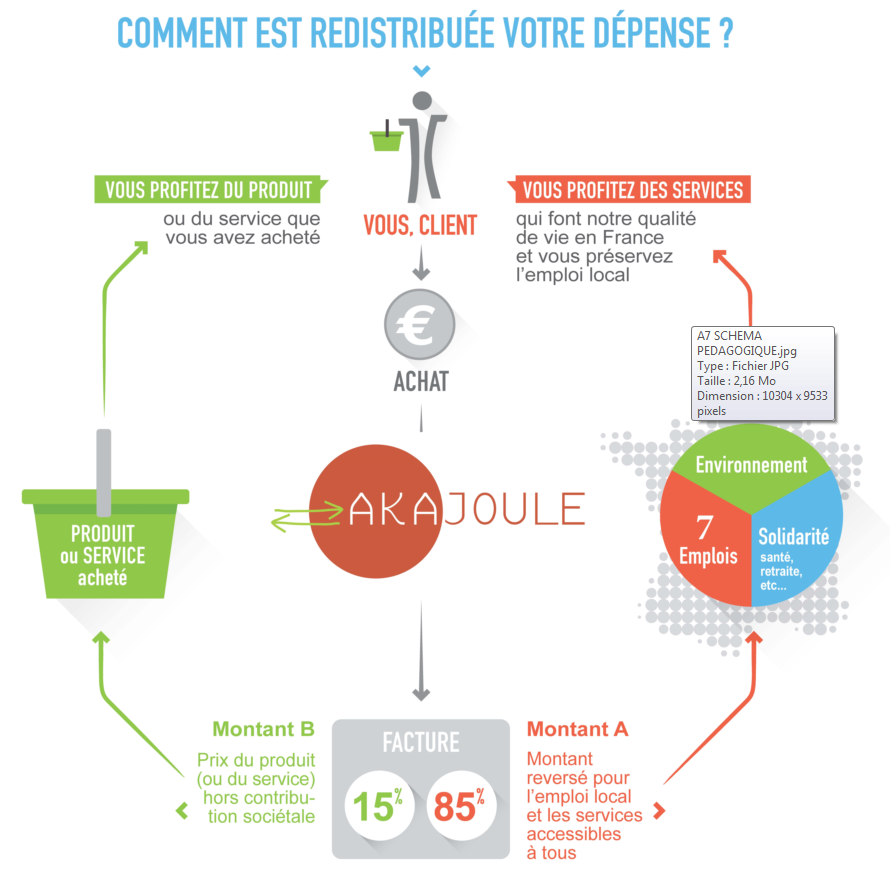

AKAJOULE a fait le choix d’évaluer sa responsabilité sociétale et son impact sur le territoire auprès de la société BIOM Work. Cette mesure de l’activité d’AKAJOULE a permis d’évaluer que 85% du chiffre d’affaires revient sur le territoire.

AKAJOULE a fait le choix d’évaluer sa responsabilité sociétale et son impact sur le territoire auprès de la société BIOM Work. Cette mesure de l’activité d’AKAJOULE a permis d’évaluer que 85% du chiffre d’affaires revient sur le territoire.

Akajoule a obtenu l’ensemble des qualifications nécessaires à la réalisation des audits énergétiques réglementaires suivant l’arrêté et le décret du 24 novembre 2014.

[checklist]

[/checklist]

Plus d’informations sur les audits énergétiques réglementaires

Voir le Certificat de Qualification n° 14 04 2690

Ces certifications permettent également à nos clients d’obtenir des aides de l’ADEME pour les audits énergétiques des bâtiments (tertiaires et/ou habitations collectives).

Ce matin (22 avril 2015) a eu lieu sur le site Airbus de Nantes, la signature par Thierry Maugis, Responsable Développement Economique Airbus (à gauche) et Guillaume Accarion, Directeur Akajoule (à droite) de la Convention de développement économique entre Airbus Group Développement et Akajoule.

Cet accord va permettre le financement des nouveaux projets de développement d’Akajoule, notamment dans le domaine de la maîtrise des consommations énergétiques.

Nous nous réjouissons de cette bonne nouvelle et de ce soutien significatif de la part d’un acteur industriel majeur.

Les tarifs réglementés d’électricité, pour les abonnements Jaune et Vert, s’arrêtent au 31 décembre 2015. Les tarifs pour les particuliers (Bleu) restent quant à eux réglementés.

Il en est de même pour les consommations de gaz naturel supérieur à 30MWh/an. Sur le gaz naturel, il est possible de réduire les coûts de 15% par rapport au tarif réglementé.

[checklist]

[/checklist]

Pour éviter le rush du second semestre 2015, notre stratégie est de profiter au mieux des tarifs actuellement bas sur les marchés, en lançant l’achat groupé en Avril.

Pour plus d’informations, merci de contacter Bertrand HIBERT au 02 85 95 60 36 et bertrand.hibert@akajoule.Com

Akajoule a emménagé en septembre 2014 dans ses nouveaux locaux au sein de l’hôtel d’entreprise LA STATION au 18 bd Paul Perrin à Saint – Nazaire.

Concept novateur de bureaux et services partagés, la STATION a rencontré un vif succès et accueille déjà 11 entreprises.

Ces dernières sont regroupées au sein d’une association présidée par Akajoule.

Ce projet s’accompagne également d’une démarche environnementale vertueuse avec par exemple:

[checklist]

[/checklist]

Dans le cadre de l’opération Portes – ouvertes du 7 avril à la Station, toute l’équipe d’Akajoule sera heureuse de vous accueillir et vous rencontrer à partir de 14h!

La directive européenne du 25 octobre 2012 sur l’efficacité énergétique a créé l’obligation pour les grandes entreprises de réaliser un audit énergétique. Le décret du 4 décembre 2013 a détaillé les seuils au-delà desquels une entreprise est obligée. Un arrêté et un décret du 24 novembre 2014 précisent le périmètre de l’audit ainsi que la méthodologie qui devra être employée et les compétences des auditeurs.

[checklist]

[checklist]

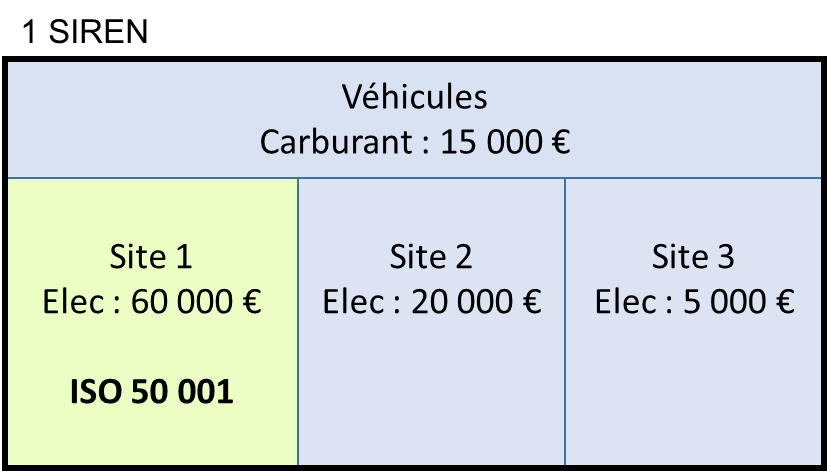

Le décret du 4 décembre 2013 précise les entreprises concernées par cette obligation. Il s’agit des entreprises, identifiées par leur numéro SIREN, dépassant au moins l’un des seuils suivants pendant deux années consécutives :

– Effectif > 250 personnes

– Chiffre d’affaire > 50 millions € ET total de bilan consolidé > 43 millions €

Exemple :

Si une entreprise a mis en place un système de management de l’énergie selon la norme ISO 50 001, elle est exemptée de l’obligation d’audit pour le périmètre couvert par l’ISO 50 001.

Exemple :

Ainsi, cette société devra à minima réaliser un audit du site 3 en 2015, puis du site 2 (ou du site 3 et des véhicules) en 2019.

[checklist]

[/checklist]

L’audit doit porter sur les énergies consommées par l’entreprise : électricité, gaz, carburants, réseau, vapeur, butane, propane… Il doit couvrir au moins 80% du montant des factures d’énergie (en €HTVA) acquittées par l’entreprise (65% pour les audits réalisés avant le 5 décembre 2015).

L’année (ou les années) de référence peut(vent) être choisie(s) entre le client et l’auditeur, l’objectif étant de se baser sur une période représentative de l’activité.

Quelques cas particuliers :

– Pour des sociétés gérant un parc d’actif immobilier, les factures d’énergie à prendre en compte concernent la totalité des factures reçues, même si elles sont ensuite refacturées sous forme de charge aux locataires.

– Si une activité est sous traitée (par exemple du transport) et ne fait donc pas l’objet de factures énergétiques en tant que tel, elle n’a pas besoin d’être auditée.

– Si une société possède un grand nombre d’actifs similaire, il est possible d’auditer un échantillon représentatif et d’extrapoler les résultats de l’audit à l’ensemble du périmètre.

[checklist]

[/checklist]

L’audit énergétique doit se baser sur la norme NF EN 16 247. Cette norme générale est déclinée en trois parties sectorielles : Bâtiments, Procédés industriels et Transports. Il consiste en une analyse :

– des équipements existants (Isolation, système de chauffage, de climatisation, éclairage, air comprimé…)

– des flux énergétiques au sein de l’entreprise (répartition des consommations, identification des pertes d’énergie…)

– des possibilités chiffrées d’améliorations de l’efficacité énergétique (investissements et économies en €, énergies et émissions de CO2)

Les solutions d’amélioration de l’efficacité énergétique sont hiérarchisées (Temps de retour <1 an, <4 ans, > 4 ans) afin de faciliter les prises de décisions.

[checklist]

[/checklist]

L’audit peut être réalisé soit :

– Par un prestataire externe titulaire d’un signe de qualité (auprès de l’OPQIBI, de l’Afnor, ou de LNE) pour les activités auditées (bâtiment, procédé industriel ou transport).

– Par un personnel interne s’il possède une expérience suffisante (2, 3 ou 5 ans selon son diplôme initial) dans la maitrise de l’énergie dans le secteur d’activité concerné (bâtiment, procédé industriel ou transport)

[checklist]

[/checklist]

L’audit doit être renouvelé tous les quatre ans. Ainsi, un audit réalisé en 2016 devra de nouveau être fait en 2020.

AKAJOULE est engagée depuis 2010 dans la création de services et d’outils innovants d’éco-conception. Plusieurs étapes significatives ont été franchies récemment:

[checklist]

[/checklist]

ARIANE MARQUAGES fait partie des 6 entreprises nazairiennes adhérente de l’ABPE (Association d’entreprises du parc d’activités de Brais Pédras Ecotais) qui se sont regroupées pour effectuer un diagnostic énergétique collectif et un accompagnement pendant 2 ans par le bureau d’études AKAJOULE.

Un système de management environnemental basé sur le référentiel ISO 14 001. Aussi, la société a tout naturellement rejoint en 2012 le groupe « énergie » monté par l’ABPE avec le support de la CARENE – Saint Nazaire Agglo, pour dynamiser encore sa démarche vertueuse.

Le diagnostic énergétique a notamment permis d’identifier les principaux usages consommateur d’énergies et de détecter l’importance et le coût de la production d’air comprimé. L’anticipation d’une importante opération de maintenance a été le déclencheur pour changer le compresseur sur-dimensionné et l’équiper d’un variateur de vitesse.

Les résultats sont spectaculaires ! Le diagnostic énergétique a permis de re-booster notre démarche ISO 14001 et de donner de nouvelles idées comme le remplacement du compresseur qui coûte cher en fonctionnement. Notre prochaine action, sur le chauffage, pourra être couplée au projet d’extension de notre site.

Akajoule a participé de mars à mai 2014 au Groupe de Travail « Rénovation exemplaire et démonstrative d’un immeuble de la reconstruction à Saint Nazaire », animé par Novabuild.

De mars à mai 2014, les membres de Novabuild se sont exprimés sur la méthodologie, les compétences et expertises techniques susceptibles d’intéresser la démarche.

Il en résulte notamment:

[checklist]

[/checklist]

L’objectif pour l’agglomération de Saint Nazaire est de réaliser une opération grandeur nature de réhabilitation de logements, destinée à servir d’exemple pour l’ensemble du patrimoine d’après guerre localisé dans le centre ville.

La prochaine étape à la rentrée de septembre 2014 est la sélection des bureaux d’études d’assistance à maîtrise d’ouvrage pour un démarrage des travaux en mai 2015.

Cluster du BTP en Pays de la Loire et porté par plus de 200 adhérents, NOVABUILD se donne pour objectif de « rassembler et de renforcer économiquement les acteurs de la construction des Pays de la Loire pour leur permettre d’aborder ensemble et dans les meilleures conditions, la mutation vers l’écoconstruction. »

Plus d’informations sur le groupe de travail Novabuild: gt-renovation-centre-ville-saint-nazaire

La Mairie de VAY (2 000 habitants) est engagée depuis 2012 dans une démarche de maîtrise des consommations énergétiques de ses bâtiments municipaux. Cette action est collective à l’échelle de la Communauté de Communes de la Région de Nozay (CCRN) et pilotée par le service Environnement de la CCRN.

La rénovation programmée de 3 logements locatifs en 2013 a été l’occasion d’inclure dans le programme des actions de maîtrise de l’énergie, communes avec le restaurant municipal situé à proximité immédiate :

[checklist]

[/checklist]

Le surcoût de l’investissement, d’un montant de 27 400 €, a été en grande partie pris en charge par la Région et les Certificats d’économie d’énergie (CEE).

A l’échelle des 2 bâtiments :

[checklist]

[/checklist]

![]()

Missions réalisées par Akajoule :

[checklist]

[/checklist]